こんにちはー!

ブログ「今、夢に生きる」のはぎたかし(@takashi_h7)です。

第一、第三水曜日に私がお届けしているテーマは、お金。

「僕たちと真面目にお金の話をしよう」と題して、お金との上手な付き合い方を一緒に考えていければいいな、と思っています。

前回から扱っているのは、苦手な人が多い家計簿のこと。

かく言う私も苦手で、最初はさっぱり続きませんでした。

手を変え品を変えツールを変えてもダメでしたが、今では少し「考え方」を変えて家計簿が続くようになっています。

しかも、精神的にもラクに。

前回は、どんなふうに考え方を変えたのかをご紹介しました。

今回は、具体的な運用法をお話しましょう。

「使うための家計簿」のすすめ

前回の復習

まず、前回の話を軽く復習しましょう。

家計簿を始めるときには、「無駄を削ろう」が動機になっているケースが多いと思います。

けれど、精神的にも作業的にもけっこう大変なんです。

我慢が続けばストレスが溜まりますし、支出を片っ端から記録するのも楽じゃありません。

そのくせ効果が出にくい(=無駄がどんどん発見できることは少ない)と私は思っています。

なので、家計簿の捉え方をちょっと変えてみてはどうでしょう、と。

無駄を削るための家計簿ではなくて。

そもそも論になりますが、お金は「使ってこそ価値を生む」ものです。

なので、「使わないように、使わないように」と家計簿を作るんじゃなくて、「大事なところにお金を使えるように」家計簿を作る。

いわば、「お金を使わないための家計簿」ではなくて「使うための家計簿」です。

言葉を替えれば、「お金のポリシー」。

- 人生の中で、自分は何を大事にしたいと思っているのか

- 大事にしたいところに、きちんとお金を割り当てているか

人と比べて多い少ない、ではなくて、自分の大事にしたいところ(価値観)と、現実(お金の使い方)は整合性が取れているかを確認するための家計簿、と言ってもいいでしょう。

こういう形で、家計簿の考え方をちょっと変えてみませんか、というのが前回のお話でした。

参考:「無駄を削る家計簿」より「きちんとお金を使うための家計簿」を

「お金を使うための家計簿」の運用法

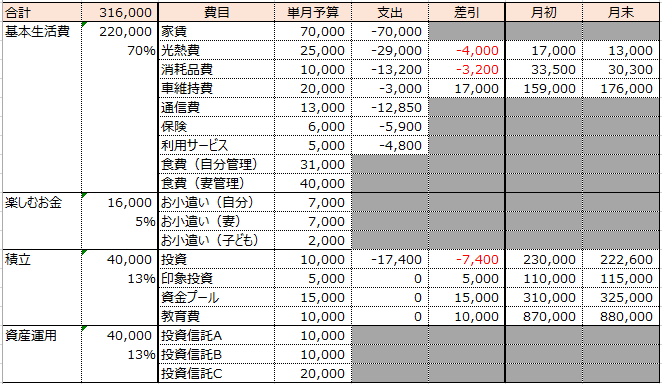

では、「お金を使うための家計簿」を、私がどんなふうにして運用しているのか実例をお見せします。

もともと家計簿が付けられなかった私が続けられるレベルなので、すごくシンプル。

こんなイメージです(数字はサンプル・クリックすると拡大します)

それでは、もう少し詳しくご説明しましょう。

「費目」の設定の仕方

まず、「費目」を生活に必須のものに加えて、自分が「大事にしたい」と思っている項目で設定します。

生活に必須の項目(家賃や通信費、水道光熱費、食費)は説明不要でしょう。

それに加えて、自分が大切にしたいと思っている支出というのは、例えば「投資」という欄。

私は「自己投資を大事にしたい」と思っているので、この項目を作っています。

ここに割り当てた金額は、躊躇なく自己投資のために使う。

すぐ下に印象投資っていう別項目もあります。

これは、私が見た目や服にかなり無頓着で、この項目がないと、持っている服3着とかになってしまう。

なので、「これくらいは最低でも服に使おう」と思って、わざと一つの項目を立てていたりします。

こんなふうに費目を設定して、いくら割り振るかを決めます(単月予算の欄)。

割り振った予算を元に、月に一度だけお金を割り振ります。

家計簿の運用法ポイント

家計簿で予算組をした場合、問題になるものがいくつかあります。

- 月ごとに変動が大きい支出をどう予算にするか

- 記録する支出、記録しない支出

- 突発的で予算化が難しい支出の扱い

波がある支出は「平準化」で対応

まず、月ごとに予算を作ると、定額の支出は簡単に管理できます。

家賃や保険といった支出は、そうそう金額が変わらないですよね。

一方、月ごとに変動が大きい支出もあります。

光熱費は季節変動が大きいですし、自己投資や衣服なども、月によってかなり上下します。

その都度、予算を考えるのは面倒くさいので、私は「平準化」して予算を組んでいます。

光熱費なら年平均して、とりあえず毎月25,000円割り振っておく、といった具合です。

そうすると冬や夏は足りなくなりますが、春秋では余るのでトータルでトントン。

自己投資や服なら、例えば月10,000円割り当てて、今月使わなければ来月に持ち越すだけ。

こうやって平準化することで、以下のようなメリットがあります。

- 毎月定額で考えればいいので、管理がラク

- 毎月、「自己投資」や「服」といった形で積み立てておけば、必要になったとき躊躇なく使える

特に、2つ目の「普段から積み立てておくことで、躊躇なく使える」のは大きいです。

この仕組みのおかげで、私は今、お金に縛られることなく、やりたいことをやれるようになっています。

記録する支出、記録しない支出

次に、どこまで細かく記録を取るか、です。

私が細かく記録を取っているのは、「翌月に持ち越す支出のみ」です。

先ほど、月ごとに変動が大きい支出は「平準化して対処する」と書きました。

平準化するのは、平均するのと同じなので「単月」を管理するだけではできません。

毎月の予算と実績の差額を、翌月に持ち越していく必要があります。

なので、平準化して管理している支出、具体的には以下の項目だけ、私は支出の記録を残しています。

- 光熱費

- 消耗品費

- 車の維持費

- 投資

- 印象投資

- 資金プール

ただ、記録を残すと言っても、上記全部で月に10~15くらいしかありません。

しかも、上記の支出はなるべくクレジットか、銀行引き落としで払うようにしています。

勝手に記録が残るからです。

それで、今月の予算から、使った分を差し引いて、余った分を翌月に繰り越します。

突発的な支出に対応する

また、家計簿の予算を機能させるためには、突発的な支出に対応するためのお金が必ず必要です。

冠婚葬祭や家電の買い換え、医療費等々、普段の予算にない支出が必ずあります。

この突発的な支出に対応できないと、せっかく組んだ予算が無意味になってしまったり、貯金を取り崩さないといけなくなったりします。

なので、そうならないように、「予算外の支出に対応するためのお金」もコツコツ貯めておきます(私は「資金プール」と呼んでいます)

この資金プールを毎月コツコツと積み立てておくと、冠婚葬祭や、家電が壊れて買い換えるとき、いきなり入院になって医療費がかかったとき等、突発的な支出にも柔軟に対応できます。

貯金を崩す必要もなければ、何より「今月は切り詰めないと…」なんて精神的にしんどい思いをすることもありません。

まとめ

以上、私の家計簿運用法でした。

もう一度ポイントをまとめましょう。

- 生活の必須項目に、自分が大事にしたい項目を加えて、費目を設定する

- 「これは●●に使うお金だ」と割り当てたら、遠慮なく使う(使うと決めたお金は節約を意識しない)

- 費目には、「突発的な支出に対応するお金」も入れておく

- 月の変動が大きい支出は、とにかく「平準化」して管理をラクにする

- 平準化した費目についてだけ、支出の記録を残す(差額を翌月に持ち越すため)

- 記録を残すといっても、クレジットや銀行引き落としで「勝手に記録が残る」ようにする

- 現金で毎日払うような支出(食費など)は、記録しない

いずれにせよ、家計簿が息苦しくなってしまうのは、記録が面倒くさいこと、我慢をしがちになること、の2点が主な理由だと思います。

記録が面倒くさいなら、面倒くさくないレベルまでラクにしてやればいい。

我慢しがちになるなら、最初に「使い方」をポリシーとして決めてしまって、使うと決めた分については我慢も遠慮もせずにどんどん使うようにしたらいい、と思って出来上がったのが、この運用法です。

お金の管理の仕方は人それぞれですが、このやり方が「家計簿が息苦しくて続かなかった」方に、ちょっとしたヒントになればいいなーと思います。

ご質問等あれば、はぎ(@takashi_h7)までどうぞ。

それでは、また二週間後にお会いしましょう!

はぎたかし(@takashi_h7)です。好きなことは先延ばしせずに今やろう!をメインテーマにしたブログ「今、夢に生きる」をやってます。広島在住、一児のパパ。1985年生まれ。仕事は金融。広島ぶろがー会の主催メンバーの一人。

BLOG:今、夢に生きる

Twitter:@takashi_h7